Der innerste Zirkel der Finanzkrise

«Too Central to Fail» statt «Too Big to Fail»: Ob Banken in Notlagen ein Risiko für das Finanzsystem darstellen, bestimmt weniger ihre Grösse, als wie stark sie mit anderen Banken vernetzt sind. Wirtschaftsforscher der ETH Zürich konnten dies mit einer neuen Methode aufzeigen.

22 Banken bildeten zwischen 2008 und 2010 den innersten Zirkel der Finanzkrise. Sie waren über Kreditbeziehungen, wechselseitige Beteiligungen und finanzielle Abhängigkeiten so stark miteinander vernetzt, dass die Zahlungsschwierigkeiten jeder einzelnen von ihnen das gesamte Finanzsystem gefährdete. 804 Milliarden Dollar betrug im November 2008 der Spitzenwert der Notkredite, welche die amerikanische Zentralbank Fed («Federal Reserve System») diesen Banken gab, um das amerikanische Finanzsystem vor dem Zusammenbruch zu bewahren.

Die Position dieser 22 Banken war innerhalb des Netzwerks der Finanzinstitute schlicht zu zentral, als dass sie die US-Zentralbank ohne gravierende Folgen für die Wirtschaft hätte fallen lassen können. Zu diesem Ergebnis kommen Wirtschaftsforscher der ETH Zürich in einer Untersuchung, die im Online-Journal «Scientific Reports» veröffentlicht worden ist.

Frischer Wind in die «too big to fail»-Debatte

Damit bringen die ETH-Forscher frischen Wind in die «too big to fail»-Debatte um die Systemrelevanz von Banken, die «zu gross sind, um unterzugehen». Systemrelevant oder «too big to fail» wird eine Bank dann, wenn ihre Dienstleistungen unersetzlich sind und ihre Insolvenz die Volkswirtschaft teurer zu stehen kommt als ihre Rettung durch den Staat.

Die Grösse einer Bank ist jedoch nur ein Indikator für ihre Bedeutung

für das Finanzsystem. Solche «Systemische Risiken» können auch von kleinen

Banken ausgehen, wenn diese so stark mit anderen Finanzinstituten vernetzt sind,

dass ihr Zusammenbruch eine Kettenreaktion auslöst, die auch die anderen Banken

gefährdet. Diese Vernetzungsrisiken haben Stefano Battiston, Michelangelo

Pulig, Pahul Kaushik und Paolo Tasca vom Departement Management, Technologie

und Ökonomie (D-MTEC) zusammen mit Guido Caldarelli vom Forschungsinstitut IMT

in Lucca, Italien, untersucht.

Ihre Forschung wurde mitfinanziert vom Förderprogramm «FOC – Forecasting Financial Crises» der Europäischen Kommission und vom Schweizerischen Nationalfonds. Die Resultate ihrer Methode können interaktiv im Web eingesehen werden.

Fed-Notkredite ausgewertet

Der Ansatz der Forscher ist gleich doppelt innovativ: Zum einen beruht er auf Originaldaten des Fed, zum anderen analysierten sie die Daten erstmals mit einer neuentwickelten Methode der Netzwerkforschung.

Die Fed-Daten stammen aus dem Notkredit-Programm, mit dem das

Fed von 2007 bis 2010 jene Finanzinstitute in den USA mit «billigem» Geld versorgte,

die von akuten Zahlungsausfällen bedrängt waren. Auf dem Höhepunkt der Krise

kletterte der Gesamtbetrag der ausgeliehenen Kredite auf sagenhafte 1,2

Billionen Dollar.

Die Zahlen machte das Fed publik, nachdem der Oberste Gerichtshof der Vereinigten Staaten der Wirtschafts-Nachrichtenagentur Bloomberg das Recht auf Dateneinsicht gegeben hatte, weil das amerikanische Finanzsystem mit öffentlichen Mitteln saniert worden ist.

Die Daten des Fed und von Bloomberg dokumentieren die ausstehenden Restschulden und die Marktkapitalisierung von insgesamt 407 Finanzinstituten, die beim Fed Notkredite nahmen. Der Umfang der Kredite gibt Hinweise auf den jeweiligen Verschuldungsgrad einer Bank sowie auf potenzielle Zahlungsschwierigkeiten oder Zahlungsausfälle.

Mit mindestens 5 Mrd. Dollar verschuldet

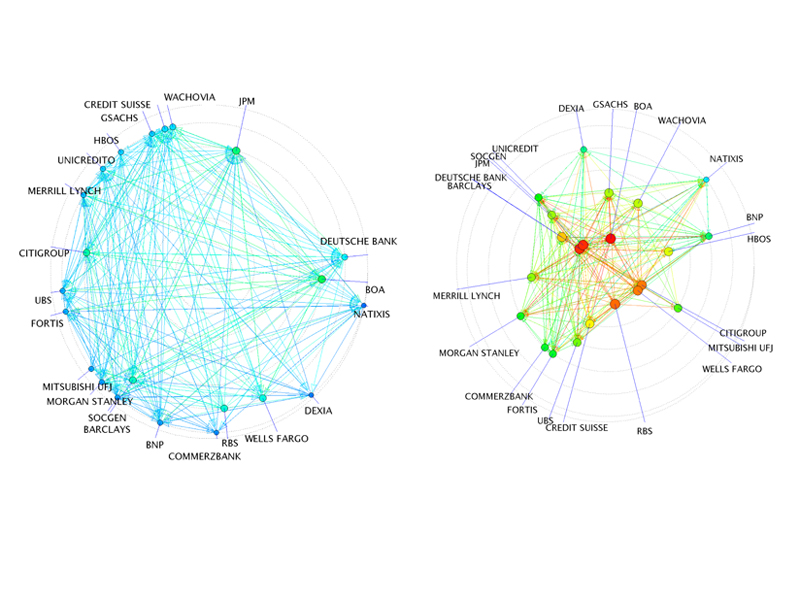

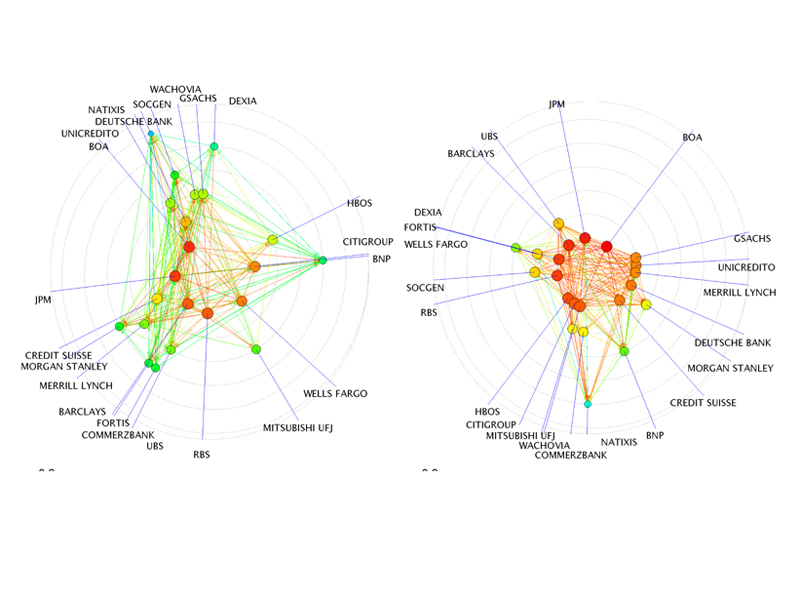

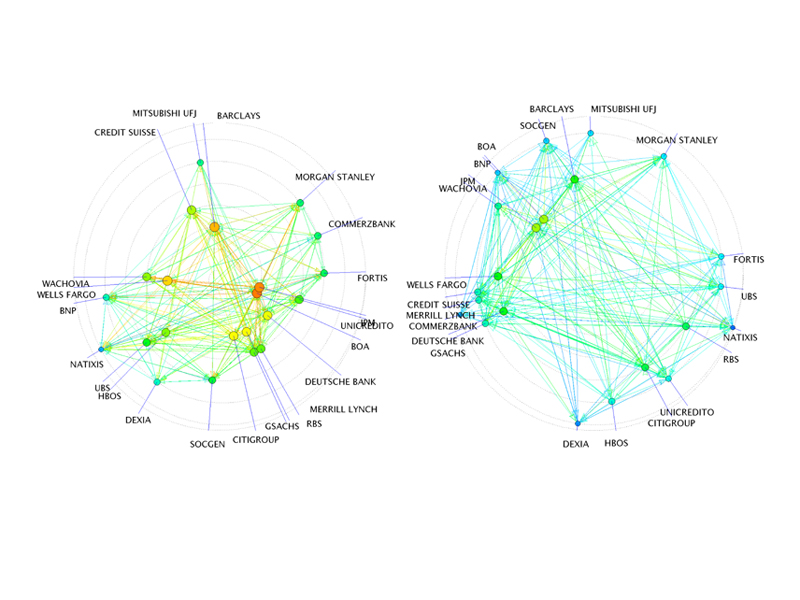

Die Auswertung dieser Daten zeigte, dass die verschiedenen Banken zwar zu unterschiedlichen Zeitpunkten in Not gerieten und dass auf dem Höhepunkt der Krise rund 30 Banken gleichzeitig die Spitze ihrer Notlage erreichten. Über die ganze Laufzeit des Notkredit-Programms betrachtet zeigt sich zudem, dass die Anzahl der jeweiligen Top-Kreditnehmer konstant um die Zahl 20 kreiste.

Die ETH-Forscher fokussierten nun auf jene 22 Institutionen, die während der gesamten Krisenperiode im Durchschnitt mehr als 5 Milliarden an Notfallkrediten erhalten hatten. Zum Kreis dieser Top-Kreditnehmer des Fed zählten auch die Schweizer Grossbanken UBS und Credit Suisse, die zwischen 2008 und 2010 beim Fed durchschnittliche Schulden im Wert von 13,89 Milliarden Dollar (UBS) und 13,29 Milliarden Dollar (CS) ausstehend hatten. Damit lagen sie an 6. und an 7. Stelle der Topschuldner.

Fed-Daten mit dem Google-Prinzip untersucht

Um festzustellen, wie sich der Zahlungsverzug eines stark vernetzten Finanzinstituts auf andere Banken überträgt und im Netzwerk ausbreitet, kombinierten die ETH-Ökonomen Methoden der Netzwerkforschung mit dem Prinzip des «PageRank»-Algorithmus. Dieses Verfahren liegt der Internet-Suchmaschine Google zugrunde und gewichtet Internetseiten umso höher, je mehr Links auf eine Seite verweisen.

Vergleichbar misst die von den ETH-Ökonomen eingeführte «DebtRank»-Methode, finanziellen Abhängigkeiten zwischen den Finanzinstituten. Dabei wird die Systemrelevanz einer Bank mathematisch berechnet und umso höher gewichtet, je mehr sich ihre finanziellen Nöte auf andere Banken auswirken, die für ein reibungslos funktionierendes Finanzsystem wichtig sind.

«Viele Wirtschaftsforscher betrachten Finanzsysteme als komplexe Netzwerke. Die Finanzinstitute stellen darin die Knoten dar, und die Links zwischen den Knoten bilden die finanziellen Abhängigkeiten der Banken ab», erklärt Stefano Battiston. Ausserdem griffen die Forscher auf frühere Arbeiten der Professur für System Design zurück, welche die Vernetzung von transnationalen Unternehmen anhand der wechselseitigen Beteiligungen untersuchten.

Das ermöglichte eine Einschätzung, wie zentral die Position einer Bank im Finanzsystem ist und welches Risiko von ihr ausgeht. In diesem Sinne ist «DebtRank» ein Indikator für den Vernetzungsgrad einer Bank und damit für ihre Systemrelevanz.

Literaturhinweise

Battiston S, Puliga M, Kaushik R, Tasca P, Caldarelli G (2012). DebtRank:

Too Central to Fail? Financial Networks, the FED and Systemic Risk. Scientific Reports, published online

2 August 2012. doi:10.1038/srep00541.

Battiston S, Delli Gatti D, Gallegati M,

Greenwald B, Stiglitz JE (2012). Liaisons dangereuses: Increasing connectivity, risk sharing, and

systemic risk. Journal of Economic Dynamics and Control, 36 (8): pp. 1121-1141,

doi: 10.1016/j.jwdc.2012.04.001.

Battiston S, Delli Gatti D, Gallegati M,

Greenwald B, Stiglitz JE (2012). Default

cascades: When does risk diversification increase stability? Journal of

Financial Stability, 8 (3): pp. 138-149, doi: 10.1016/j.jfs.2012.01.002.

Vitali S, Glattfelder

JB, Battiston S (2011). The Network of Global Corporate Control. PLoS ONE

6(10): e25995. doi: 10.1371/journal.pone.0025995.

LESERKOMMENTARE